Precios la “Super-variable” de Decisión

Enrique González.- Los precios como variable de decisión resultan fundamentales en la gestión de las empresas, de las corporaciones y/o de los países -piense en este último caso en precios de productos de exportación como podrían ser ciertos commodities para países con alta dependencia en estos rubros, ej: petróleo.

Enrique González.- Los precios como variable de decisión resultan fundamentales en la gestión de las empresas, de las corporaciones y/o de los países -piense en este último caso en precios de productos de exportación como podrían ser ciertos commodities para países con alta dependencia en estos rubros, ej: petróleo.

Las decisiones de precios están asociadas con el mayor apalancamiento posible de beneficios para las empresas. Las variaciones de precios a menudo tienen un impacto más fuerte en las ganancias que las variaciones de costos o de los volúmenes de ventas.

Adicionalmente, con la difusión y adopción de las tecnologías TIC en las operaciones de las empresas, se ha desarrollado una Analítica de Precios o Pricing Analytics como nunca antes podría haberse perfeccionado, gracias tanto a una mayor capacidad de procesamiento, así como por la ingente cantidad de datos recabados y su calidad.

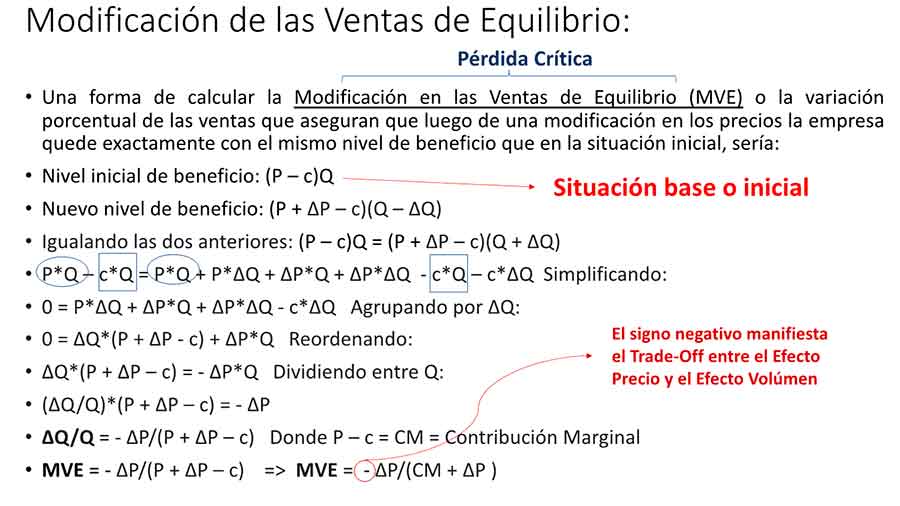

Recientemente escuchábamos en redes sociales a un analista asegurar que eventuales choques externos negativos de los precios del petróleo para Venezuela requerirían una expansión en la oferta o la exportación en proporciones idénticas para compensar el primer efecto (el efecto precio). El sentido del signo es correcto, es decir, efectivamente si los precios caen tendría que producirse una expansión del volumen colocado para compensar los primeros, pero no es del todo cierto que tendría que ser en proporciones idénticas producto de lo comentado en el segundo párrafo y que explicaremos a continuación por medio de un ejemplo y de la definición del Análisis de Pérdida Crítica o de la Modificación de Ventas de Equilibrio (Breakeven).

Todo lo anteriormente dicho se debe a que esta interrelación económica básica se aplica en ambas direcciones: la fijación de precios ofrece las mayores oportunidades de ganancias, pero también está asociada con el mayor riesgo. Los aumentos de precios pueden aumentar considerablemente los ingresos y las ganancias si una empresa tiene un fuerte “poder de fijación de precios”.

Sin embargo, las cosas también pueden ser muy diferentes: Un cambio de precios también puede tener consecuencias muy negativas. La evaluación precisa de los efectos sobre las ventas de las decisiones de fijación de precios es el núcleo de la optimización del beneficio. Un ejemplo sencillo de cálculo servirá para ilustrar las interrelaciones.

Ejemplo del poder del Efecto Precio:

Suponga que una empresa vende su producto a 10 US$ la unidad. El volumen de ventas anual es 100.000 unidades. Los costos unitarios y/o variables son 6 US$. El margen (contribución marginal o unitaria) es por lo tanto de 4 US$. El margen de contribución total en el período inicial es de 400.000 US$. Además, se calculan unos costos fijos de 300.000 US$. La empresa genera un beneficio de 100.000 US$. A continuación, examinaremos el efecto de apalancamiento de los factores que impulsan las ganancias (precio, volumen de ventas, y costos) sobre las ganancias. En el ejemplo de cálculo, los costos fijos y variables son considerados por separado.

El cálculo que realizaremos se basa en la premisa de que todos los parámetros mejoran un 10% cada uno. Los otros factores permanecen constantes (ceteris paribus). Los cambios de parámetros producen los siguientes efectos en beneficio:

El Caso 0 corresponde al caso base; el Caso 1 a un incremento del 10% en el precio; el Caso 2 corresponde a un aumento del 10% en las ventas; el Caso 3 corresponde a una disminución del 10% en el costo unitario o variable; y finalmente el Caso 4 corresponde a una disminución del 10% en el costo fijo. A continuación, comentamos los resultados de cada uno de los casos comparados con la situación base.

- Caso 1: Un aumento del 10% en el precio (de 10 a 11 US$) genera un aumento en el beneficio de 100.000 a 200.000 US$ y, en consecuencia, una mejora del 100% en las ganancias.

- Caso 2: Una mejora del 10% en el volumen de ventas da como resultado un aumento del 40% en las ganancias.

- Caso 3: Una reducción del 10% en los costos unitarios variables también tiene un impacto relativamente fuerte de 60% sobre ganancias.

- Caso 4: Una reducción del 10% en los costos fijos tiene un efecto mucho más débil con un aumento del 30% en las ganancias.

Teniendo en cuenta el supuesto ceteris paribus, el resumen del caso de estudio es: El precio tiene el mayor poder generador de ganancias.

Proporcionalidad, más no Perfecta:

Un cambio en los precios exigiría una modificación en las ventas si pretendemos mantener el mismo nivel de beneficio arrojado en el caso base o en la situación actual/inicial. Siendo que la demanda es sensible a los precios, esperaríamos que a un incremento de los precios se produciría una disminución del volumen de unidades vendidas. Sin embargo, queremos calcular cuál es la modificación de las ventas que me mantendría en un nivel de beneficios exactamente igual al caso base.

Equivalentemente, una disminución de los precios encontraría un aumento del volumen colocado en el mercado. Sin embargo, estamos interesados en calcular cuál sería el volumen teórico de aumento en las ventas ante una disminución de los precios que me mantendría en un nivel de ganancias o beneficio igual al caso base.

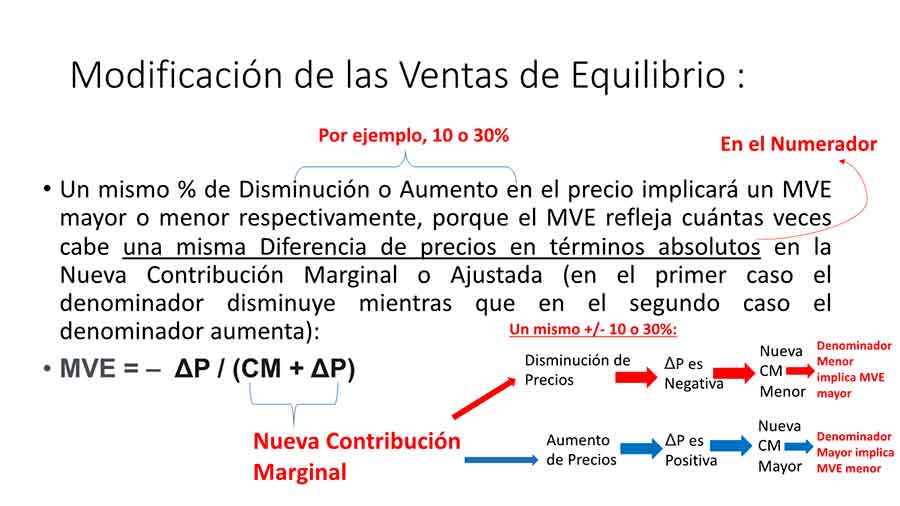

Supongamos un shock negativo que implica una reducción de los precios en el orden del 30% en nuestro caso anterior ¿Cuál sería la modificación en el volumen de las ventas, por ejemplo, en las exportaciones, que nos mantendría en un nivel de beneficio idéntico al caso base? Simplemente apliquemos la fórmula.

El nuevo precio sería 7 US$ y la nueva contribución marginal se ubica en 1 US$. Las ventas tendrían que expandirse 3 veces por encima de su nivel inicial hasta 400.000 unidades para, obviando los costos fijos, mantener el nivel de contribución total o el nivel de beneficio de empresa en marcha -de nuevo obviando los costos fijos-. Puede observarse como la variable precio es tan importante y de alto impacto, y como modificaciones en los precios no exigen cambios perfectamente proporcionales en las ventas para mantener los niveles de contribución total y beneficios.

Economista UCV. Master in Competition and Market Regulation, Universidad Pompeu Fabra. Master en Economía Industrial, Universidad Carlos III de Madrid. Master in Law and Economics, Universidad Torcuato Di Tella. Postgraduate Diploma in Economics for Competition Law, Kings College London. Profesor de Estrategia Competitiva, Universidad Torcuato Di Tella. Profesor de Economía Digital, UCAB. Profesor de Competencia en las Plataformas Digitales, Universidad Torcuato Di Tella. Profesor de Derecho de la Competencia y Análisis Económico del Derecho de Protección al Consumidor, Universidad Monteavila. Consultor Económico.