Ocupación Hotelera en Venezuela: Desafíos ante Plataformas Digitales

Enrique González.- Los Hechos:

Enrique González.- Los Hechos:

El presidente de Conseturismo se manifestó optimista por un mayor tráfico aéreo durante el año 2023, pero alerta que la oferta de inmuebles desocupados competiría “deslealmente” con los hoteles. En este sentido, sentenció, cerrando el año 2023: “Vamos a ponerle la lupa a esta circunstancia”.

El máximo representante del gremio, Leudo González, destacó la mejora que se produjo durante el año 2023 en el sector de líneas aéreas, con muchas más ofertas a escala internacional y nacional, lo que favoreció a la recuperación del negocio de intermediación de agencias de viajes.

Además, también se habría visto un aumento en la oferta de productos y servicios turísticos en muchas zonas del país; sin embargo, el dirigente gremial puntualizó que esta mejora no se ha reflejado en la ocupación hotelera, ya que estos establecimientos siguen reportando una ocupación de 30% y, en algunos casos, inferior a la registrada en el mismo lapso decembrino del año pasado.

Aun así, habría informado que, durante esta temporada decembrina, en los principales destinos del país, principalmente en la Isla de Margarita, habría hoteles con cupos cerrados hasta inicios del año 2024.

La ocupación hotelera como indicador de desempeño resulta multifactorial. La demanda de estos servicios depende de: la percepción del país; componentes estacionales; número de vuelos internos e internacionales; la calidad de los servicios públicos; el marketing público y privado; turismo interno y/o foráneo; el poder de compra de los domésticos; la calidad de la oferta; tamaño del hotel y las habitaciones; el formato boutique versus cadena -grado de diferenciación-; facilidades ofrecidas -casino, gimnasio, restaurantes, actividades deportivas, actividades de recreación-; la localización del prestador del servicio -cercanía a sitios turísticos o de interés-; disponibilidad de combustible en la zona; sistemas de transporte hacia las zonas de localización de los establecimientos; el nivel de los precios de las habitaciones; si la oferta resulta empaquetada, etc. Sin embargo, prestaremos atención a la competencia, específicamente a la oferta por parte de propietarios de inmuebles a través de plataformas digitales para asomar unas reflexiones que el formato artículo nos permite.

Beneficios de las Plataformas y de la Sharing Economy:

Las plataformas digitales en general, y las del tipo transaccional en lo particular, cumplen funciones de alto valor para sus usuarios y/o demandantes -incluyendo dentro de estos a los consumidores finales-.

Este tipo de plataformas puede reducir asimetrías de información, así como costos de búsquedas -mutuamente, tanto para oferentes de inmuebles como demandantes- fungiendo de matchmaker o “emparejadora” entre ambos lados del mercado.

Al referirnos a un mercado de dos lados -por un lado, oferentes de inmuebles y por el otro lado demandantes del servicio de estadía- estamos haciendo referencia a un servicio caracterizado por la presencia de Efectos de Red Indirectos. Mientras mayor sea el número de propietarios que están ofertando sus inmuebles para la estadía en la plataforma, más atractiva resultará para los demandantes finales y/o turistas. Por su parte, mientras mayor cantidad de turistas visiten la plataforma o el portal, mayor cantidad de propietarios estarán interesados en participar y ofertar sus inmuebles a través de dicho canal.

Adicionalmente, como ocurre en el caso de plataformas como Airbnb, estas administran y generan Efectos de Red Directos entre turistas o demandantes finales de inmuebles a través de sus sistemas de reviews o recomendación que suelen alimentarse de la información provista por usuarios o demandantes a lo largo del tiempo.

Más allá de los Efectos de Red:

Si bien los efectos de red tienden a dar ventajas de First Mover y consolidan posiciones significativas en los mercados, de igual manera las plataformas pueden implicar una oferta numerosa de inmuebles donde buscar alojamiento por medio de un único canal. La función de algoritmos de búsqueda enriquecida por sus usuarios aunada a una amplia oferta de inmuebles facilita emperejamientos entre los miembros de cada lado.

El atractivo para los inquilinos va más allá de lo anterior. Este tipo de plataformas suelen cobrar un precio menor a los inquilinos en comparación con los hoteles y también brindan una experiencia local con comodidades. Esto último implica localizaciones que suelen evitar los hoteles y que sin embargo pueden representar un atractivo para muchos turistas por representarles una verdadera experiencia local -ej: downtown o el centro, etc.-.

Adicionalmente, plataformas como Airbnb permiten a los anfitriones y/o propietarios de inmuebles fijar precios competitivos y ganar dinero sobre activos que se encuentran ociosos, desocupados o subutilizados. En el caso específico de Airbnb, esta ofrece un servicio de facilitación de fijación de precios orientados en características similares y precios de inmuebles alternativos. Lo anterior no constituye un tema menor. Este tipo de plataformas son representación por excelencia de la Economía Participativa o la nueva “Sharing Economy”.

De hecho, la academia destaca respecto a la economía digital en general y de los modelos de negocio digitales en lo particular que constituyen una nueva forma de crear valor fuera del propio ámbito de la empresa. Lo anterior encuentra ejemplos en la co-creación de contenidos por parte de los usuarios como suele ocurrir en el caso de las redes sociales o en la generación de valor por medio de uso de activos que no son propiedad de la plataforma como en los casos de plataformas tipo Uber o Airbnb.

Durante el año 2019 Airbnb poseía listada en oferta alrededor de 7 millones de unidades para la estadía mientras que el competidor tradicional más grande del mundo, Marriott International mantenía en su oferta 1,4 millones de habitaciones.

El profesor de la Universidad de Boston, Marshall Van Alstyne destaca que la forma como las empresas crean valor ha cambiado. Hace referencia a la Empresa Invertida. Una empresa que no genera valor dentro de sí misma, sino que facilita y promueve la generación de valor fuera de la firma por parte de “socios” o usuarios y no por los empleados de la empresa.

Las “Empresas Invertidas” consiguen mayores niveles de capitalización por empleado que las tradicionales, no por automatización y cambiar mano de obra por capital, sino por incorporar valor creado externamente a la firma. Estas empresas han mostrado tasas de crecimiento récord en comparación a las empresas tradicionales. Este nuevo modelo exige un nuevo Mindset gerencial: pasando de controlar a posibilitar; pasando de solo capturar valor a reconocer y premiar. La creación de valor externa no es por medio de Outsourcing donde se contrata sabiendo lo que se busca y se agencia el trabajo.

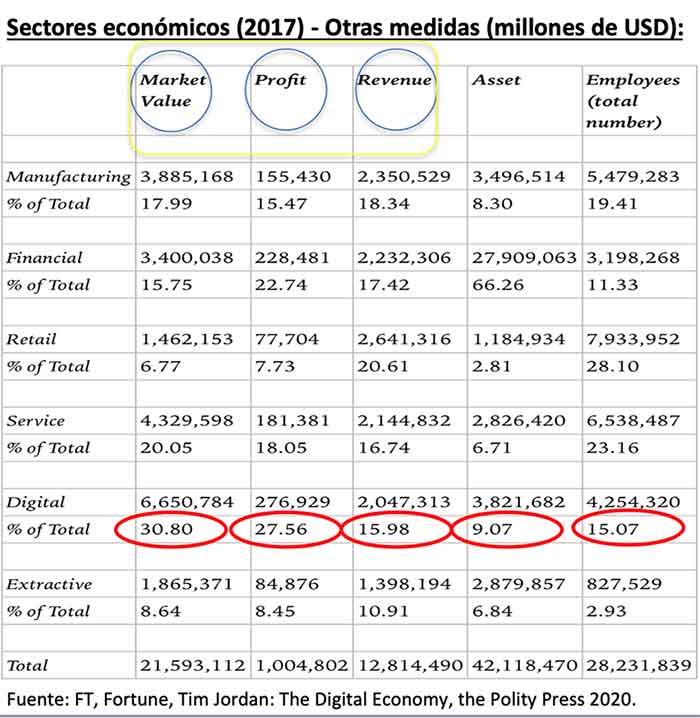

En este orden de ideas, el profesor de la Universidad de Sussex, Tim Jordan en su libro The Digital Economy (2020), muestra como del 2006 al 2017 de las empresas que cotizan públicamente, las pertenecientes al sector Digital pasaron de ser las terceras a ser las primeras según su valor agregado de capitalización bursátil frente a sectores tradicionales como el manufacturero, financiero, comercio, servicios y extractivas.

La comparación que permite el cuadro anterior facilita destacar algunas diferencias entre los distintos sectores económicos. El sector digital muestra una participación relativamente alta sobre las ganancias totales agregando todos los sectores mientras que relativamente baja respecto a los activos totales y moderada sobre el empleo total. El hecho que el sector tenga aproximadamente el 28 por ciento de las ganancias con solo el 16 por ciento de los ingresos, el 9 por ciento de los activos y el 15 por ciento de los empleados podría explicar la alta valoración de las empresas digitales, ostentando el 30 por ciento del valor total de mercado para el año 2017.

Puede resultar tentador conectar los valores relativamente moderados del empleo y altas

ganancias en el sector digital con la forma en que muchos productos digitales se benefician de la extensa mano de obra “gratuita” o los activos proporcionada por los usuarios de esos productos (Co-creación, Sharing Economy).

Otra explicación probable lo constituye eventuales asimetrías de cargas regulatorias entre el sector tradicional y el digital, incidiendo en la diferencia en el desempeño de los sectores.

Respuestas ante el Desafío Competitivo:

De las propias declaraciones realizadas por Conseturismo pueden desprenderse respuestas al desafío que enfrenta el sector tradicional hotelero. El gremio habría asegurado que la ocupación en destinos como Margarita llegaron al 100%.

Sin contar con datos que la validen -o la desmientan- una tesis para explicar dicho nivel de ocupación puede estar basada en que en dicha zona la oferta de inmuebles vía plataformas respecto a la demanda es sustantivamente inferior a otras zonas que mostraron inferior ocupación hotelera.

- Sin embargo, pueden existir otras hipótesis que expliquen este desempeño en la ocupación hotelera. Una de estas puede basarse en que existe una diferenciación de la oferta por parte de los hoteles apalancada en calidad de servicios, la que puede coadyuvar al sostenimiento y a la preferencia de sus servicios en dicho destino turístico.

- Otra alternativa de acción en la que incursionó justamente la cadena Marriott es en crear su propia plataforma digital. La cadena hotelera Marriott International lanzó en 2019 Homes and Villas, una plataforma de alquiler peer-to-peer centrada en el segmento de viviendas premium y de lujo (sin embargo, hoy día se encuentran propiedades más modestas ofertadas igualmente en dicha plataforma). Uno de los objetivos de Marriott sería mantener clientes leales dentro del ecosistema Marriott y permitir que los miembros de su programa de fidelización canjearan sus puntos por estancias en Homes and Villas. Además, la plataforma agregada al negocio tradicional resulta ligera en materia de requerimientos de inversión en activos, permitiendo un rápido escalamiento y además pudiendo acomodar una heterogeneidad de activos mucho mayor en comparación con su inventario de habitaciones de hotel existente y, al mismo tiempo, garantizar la calidad.

- Asimismo, el sector hotelero tradicional podría tomar dos posturas, por un lado, una comprendiendo la inminente e inevitable irrupción de las plataformas y competir como ya hemos asomado o por el otro lado, intentar frenar el avance de dicho modelo de negocio.

Respecto a esta última alternativa podría desplegar esfuerzos de lobby en favor de la nivelación del terreno de juego. Una vía es buscar derogar pesadas y costosas regulaciones que puedan aplicar sobre el sector tradicional. La otra vía es buscar que los operadores de plataformas carguen igualmente con las imposiciones regulatorias que resulten de interés público. - Adicionalmente, el sector hotelero tradicional podría clamar por evitar que el modelo de negocio de Sharing Economy constituya una vía para by-pasear regulaciones, así como el pago de impuestos y contribuciones por parte de profesionales en el mercado.

Las cargas tributarias en este sector podrían ser significativa y tener incidencia sobre la formación de los precios finales. En este sentido, efectivamente resultaría desleal que se produzcan desventajas competitivas producto del pinzamiento de márgenes o el pago asimétrico de cargas tributarias, de permisos y otros costos regulatorios. - Otro tema que podría estar presente es el hecho que los hoteles tengan que enfrentar inversiones y un mayor compromiso de compliance con temas como el ambiente, la responsabilidad social, responsabilidades con el sector turístico y su infraestructura con incidencia directa sobre su reputación, mientras que eventualmente las plataformas en menor medida.

Economista UCV. Master in Competition and Market Regulation, Universidad Pompeu Fabra. Master en Economía Industrial, Universidad Carlos III de Madrid. Master in Law and Economics, Universidad Torcuato Di Tella. Postgraduate Diploma in Economics for Competition Law, Kings College London. Profesor de Estrategia Competitiva, Universidad Torcuato Di Tella. Profesor de Economía Digital, UCAB. Profesor de Competencia en las Plataformas Digitales, Universidad Torcuato Di Tella. Profesor de Derecho de la Competencia y Análisis Económico del Derecho de Protección al Consumidor, Universidad Monteavila. Consultor Económico.