5G en Venezuela (II)

Enrique González.- Si dentro de los mecanismos de asignación del espectro radioeléctrico necesario para el desarrollo del 5G en Venezuela se toma la decisión a favor de alguno que implique pujar o cotizar un valor por parte de las operadoras interesadas, la experiencia internacional es tremendamente valiosa no solo en términos de los procedimientos alternativos sino asimismo respecto a los valores referenciales o valores base.

Enrique González.- Si dentro de los mecanismos de asignación del espectro radioeléctrico necesario para el desarrollo del 5G en Venezuela se toma la decisión a favor de alguno que implique pujar o cotizar un valor por parte de las operadoras interesadas, la experiencia internacional es tremendamente valiosa no solo en términos de los procedimientos alternativos sino asimismo respecto a los valores referenciales o valores base.

Un procedimiento aplicable a los valores referentes arrojados en subastas previamente realizadas en otros países consiste en ajustar o normalizar dichos valores referentes ponderando o valorando el hecho que pueden existir y de hecho existen diferencias entre países relacionadas con la riqueza y los precios, entre otras[1].

En una primera instancia previa a los ajustes anteriores, un primer ajuste debe haber sido realizado en el cálculo referencial inicial cuando se estimó un valor promedio por persona o per cápita para las distintos anchos de bandas del espectro. Lo anterior obedecería a que la profundidad de cada mercado derivada del nivel poblacional de cada país o mercado -más allá del perfil de consumo de los usuarios y de la propia dinámica competitiva de cada mercado de las telecomunicaciones en cada país-, debería tener incidencia sobre la valoración y/o el potencial del valor de dicho mercado en una primera instancia, y luego sobre la valoración que los operadores presentes en dichos mercados tengan por el espectro a ser utilizado.

Si bien en el caso de pretender controlar las diferencias en situaciones/mercados donde deseamos hacer comparables precios o valores de mercados de sectores económicos específicos resulta deseable contar con índices referidos al propio sector económico en cuestión -que pudieran recoger la idiosincracia tanto por el lado de los consumidores así como la dinámica competitiva en dichos mercados-; en ocasiones puede resultar difícil su construcción o garantizar que no se encuentren incididos por otras variables que al no encontrarse en ambos mercados, distorsionarían su efectividad como indicador de ajuste.

En este sentido, respecto al ARPU como indicador propio del sector, en ocasiones es considerado deseable para realizar comparaciones entre países.

Sin embargo, instituciones como el IFT de México asoman que el ARPU no siempre proporciona un indicador fiable ni el verdadero precio subyacente de los servicios móviles en todos los países. Además, en la práctica puede resultar complicado obtener datos sobre el ARPU que permitan una comparación fiable entre los países. La razón por la que el ARPU pudiera no reflejar directamente el precio subyacente de la prestación del servicio móvil es que el ARPU puede variar considerablemente de un país a otro en función de la medida en que los suscriptores tienen contratados servicios móviles que incluyan, entre otras, un terminal gratuito o muy subvencionado.

En este sentido, en el caso del despliegue de estrategias de Pricing del tipo empaquetamiento de servicios tales como Doble-play, Triple-play, etc., –Bundling y/o Tying– podría dificultarse poder identificar por vertical de servicio el ARPU específico.

Un ejemplo de lo anterior lo constituye el caso de algunos países como USA, para el cual en ocasiones un gran porcentaje del ARPU corresponde al costo del dispositivo móvil incluido en el contrato y asimismo en la factura.

Muchos otros países en vías de desarrollo también tienen este tipo de subvenciones a los teléfonos móviles, aunque tal vez en una menor proporción de suscriptores móviles y también en un menor nivel de subvención para cada usuario individual. Por el contrario, los teléfonos móviles no están subvencionados en otros mercados emergentes y se compran por separado del contrato de telefonía móvil. Este “ruido” que puede distorsionar los valores del ARPU para reflejar patrones de consumo así como la dinámica competitiva de cada mercado compromete su aplicación.

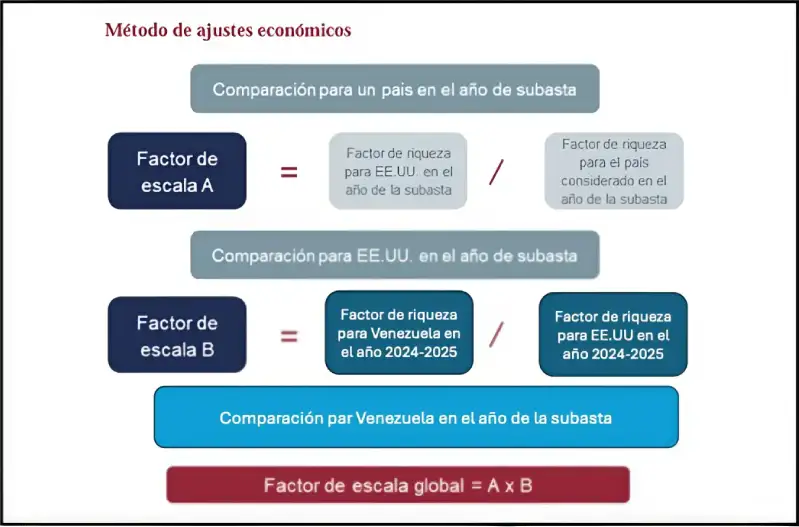

Dicho lo anterior, se realizó un ejercicio de ajuste de los valores de referencia arrojados en subastas anteriormente realizadas en otros países para tener en cuenta los niveles de riqueza y de los precios en éstos, reconociendo que el valor que los operadores asignan al espectro se basa en una serie de factores, muchos de los cuales variarán entre países que tienen diferentes niveles de riqueza y de precios de bienes y servicios.

La normalización usando el PIB per cápita tiene su origen en el argumento de que la producción de un país por persona repercute en su poder adquisitivo, sus ingresos y sus gastos y, por lo tanto, en el precio que un operador estará dispuesto a pagar por el espectro o podrá pagar por él.

El PIB per cápita es el producto interno bruto dividido por la población a mitad de año. El PIB es la suma del valor agregado bruto de todos los productores residentes en la economía más todo impuesto a los productos, menos todo subsidio no incluido en el valor de los productos. Se calcula sin hacer deducciones por depreciación de bienes manufacturados o por agotamiento y degradación de recursos naturales, presentados dichos datos en US$ a precios actuales.

Un factor de normalización en base a la Paridad de Poder Adquisitivo (PPA) sigue el argumento de que la PPA refleja el precio general de los productos y recursos en ese país y que algunos de los componentes del valor del espectro (por ejemplo, los costos de alquiler del emplazamiento y la mano de obra) podrían diferir de un país a otro en función de las diferencias en la PPA.

Para ajustar por diferencia en poder de compra de las monedas se utiliza el factor de ajuste por PPA. El factor de conversión de la paridad del poder adquisitivo es la cantidad de unidades de una moneda nacional que se requieren para adquirir la misma cantidad de bienes y servicios en el mercado nacional que se podrían adquirir con dólares de los Estados Unidos en ese país. La relación entre el factor de conversión de la PPA y el tipo de cambio de mercado es el resultado de dividir el factor de conversión de la PPA por el tipo de cambio de mercado. Esta relación también denominada nivel de precios nacional hace posible la comparación del costo del grupo de bienes que conforman el producto bruto interno (PIB) entre todos los países. Indica cuántos dólares son necesarios para comprar bienes en el país por un valor equivalente en dicha moneda, en comparación a las que se comprarían en los Estados Unidos.

Un factor de normalización en base al “PIB per cápita/PPA” es una versión refinada de un ajuste por PIB, que por sí solo no tiene en cuenta el hecho que, si bien los niveles de riqueza son más bajos (o altos), los precios de los bienes y servicios suelen ser también más bajos (o altos), por lo que se puede comprar más (o menos) con la riqueza disponible. El factor “PIB per cápita/PPA” aporta un ajuste tanto para la riqueza como para los precios[2].

Para ajustar por diferencia en poder de compra de las monedas así como por nivel de ingresos per cápita entre países se utiliza el factor de ajuste por el PIB per cápita PPA. El PIB por paridad del poder adquisitivo es el producto interno bruto convertido a dólares internacionales utilizando las tasas de paridad de poder adquisitivo. Un dólar internacional tiene el mismo poder adquisitivo sobre el PIB que el que posee el dólar de los Estados Unidos en ese país. El PIB a precio de comprador es la suma del valor agregado bruto de todos los productores residentes en la economía más todo impuesto a los productos, menos todo subsidio no incluido en el valor de los productos. Se calcula sin hacer deducciones por depreciación de bienes manufacturados o por agotamiento y degradación de recursos naturales. Los datos se expresan en dólares internacionales corrientes.

La calidad de los valores de referencia dependerán de su origen y método de formación. Por ejemplo, dependiendo del mecanismo de subasta utilizado podría haber una incidencia en el valor final que arroje dicha subasta. Así las cosas, el diseño y el tipo de subasta puede tener incidencia sobre los valores finales que arroje dichos procesos de licitación del espectro; específicamente en términos de cuánto valoran los operadores las bandas de dicho espectro respecto a lo que efectiva y finalmente terminan pagando por medio del método de subasta.

Asimismo, en la medida en que a los operadores se les imponga requisitos de desempeño u obligaciones previas e independiente de la subasta, dichas cargas entran en la restricción de participación de los operadores dejando un valor remanente respecto a sus estimaciones referidas al mercado. En este sentido, en la medida en que los valores de referencia internacionales provengan de países en los cuales se les ha impuesto obligaciones a los operadores, los valores que arrojan las subastas no se limitan a la ponderación que dichos operadores tienen por el mercado, sino adicionalmente a la diferencia entre la valoración por el espectro en dicho mercado una vez se ha sustraído los costos de las obligaciones. Es así como, debe tenerse claro que dichos valores de referencia pueden estar incididos por la imposición de obligaciones, su cuantía y cuán diferente resultan entre los distintos países de la muestra.

Este ejercicio que hemos podido realizar recientemente en otros países de Latinoamérica podría perfectamente ser calculado para el caso venezolano.

[1] Por ejemplo, el marco institucional regulatorio puede asimismo incidir en la dinámica del sector y en consecuencia en la posibilidad de fijación de tarifas basadas en valor y en consecuencia en la valoración que los operadores podrían estimar del espectro. Asimismo, diferencias en costos específicos del sector pueden incidir en la Ganancia Potencia de la Industria sobre la cual cada operador pudiera estimar capturar parte de la misma.

[2] La presente metodología sigue la utilizada por el IFT en México Dic-2018. https://www.ift.org.mx/sites/default/files/contenidogeneral/espectro-radioelectrico/07-informeaethaparaift-preciosespectroimt20dic2018v21pdftestado.pdf

Las opiniones expresadas en los artículos publicados en la sección OPINIÓN de finanzasdigital.com son de exclusiva responsabilidad de sus autores y no representan ni reflejan necesariamente la postura de este medio, sus directivos, colaboradores o cualquier institución o entidad relacionada. El contenido publicado en esta sección es meramente informativo y no constituye asesoramiento financiero, económico, legal, político ni de ningún otro tipo. finanzasdigital.com no se hace responsable por las interpretaciones, decisiones o acciones tomadas con base en la información contenida en estos artículos. Los autores son responsables de garantizar que sus publicaciones cumplen con las leyes y normativas aplicables.

Economista UCV. Master in Competition and Market Regulation, Universidad Pompeu Fabra. Master en Economía Industrial, Universidad Carlos III de Madrid. Master in Law and Economics, Universidad Torcuato Di Tella. Postgraduate Diploma in Economics for Competition Law, Kings College London. Profesor de Estrategia Competitiva, Universidad Torcuato Di Tella. Profesor de Economía Digital, UCAB. Profesor de Competencia en las Plataformas Digitales, Universidad Torcuato Di Tella. Profesor de Derecho de la Competencia y Análisis Económico del Derecho de Protección al Consumidor, Universidad Monteavila. Consultor Económico.

Artículos Relacionados